France 5 / 11 / 2017

Les seuils d’assujettissement et d’exonération de la CSG (Contribution sociale généralisée), la CRDS (Contribution pour le remboursement de la dette sociale), et la Casa (Contribution de solidarité pour l’autonomie) applicables aux retraites au titre de 2018 sont revalorisés de 0,2 %, compte tenu de l’évolution, en moyenne annuelle, des prix à la consommation hors tabac constatée par l’Insee pour l’année 2016.

La Cnav diffuse en conséquence, dans sa circulaire du 20 octobre 2017, les nouveaux barèmes d’assujettissement et d’exonération de CSG, CRDS et Casa applicables en métropole, en Martinique, Guadeloupe et à La Réunion et enfin en Guyane, en fonction du nombre de parts déterminé pour le calcul de l’impôt sur le revenu. Pour la CSG, deux taux coexistent : le taux fort à 6,6 % et le taux réduit à 3,8 %.

La CRDS est appelée à 0,5 % et la Casa à 0,3 % pour les retraités assujettis au taux fort, mais pas à la Casa pour le taux réduit. Comme pour la CSG, la CRDS et la Casa sont prélevées sur le montant brut des pensions de retraite (sauf majoration tierce personne).

L’actualisation des barèmes est indépendante, souligne la Cnav, de l’augmentation de la CSG de 1,7 point prévue pour le 1er janvier prochain par le projet de loi de financement de la sécurité sociale pour 2018 (v. le dossier juridique- Sécu., financ. n° 191/2017). Cette hausse ne s’appliquera qu’à partir d’un revenu fiscal de référence assujetti au taux fort de 6,6 % (qui passerait à 8,3 % après la hausse de CSG).

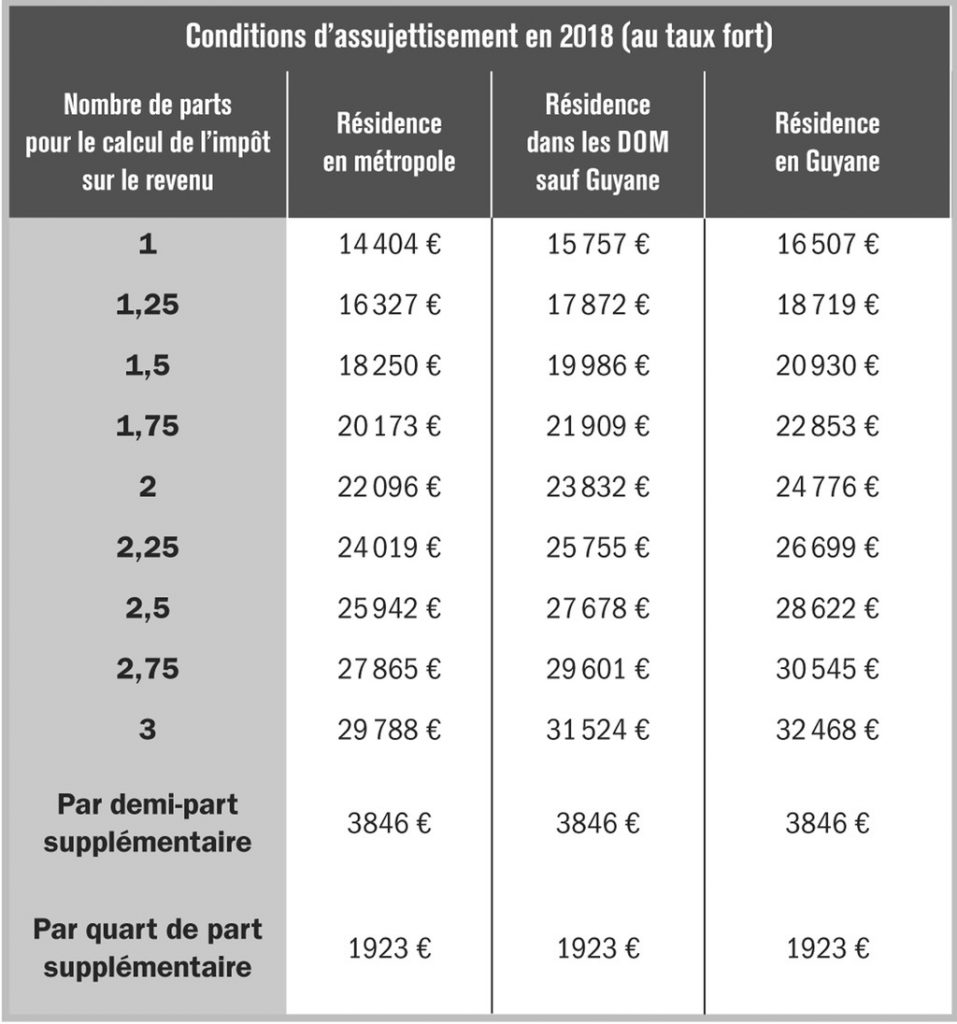

Prélèvements sur les pensions de retraite versées au titre de 2018

Le barème applicable pour une personne seule en métropole s’établit comme suit :

– le retraité dont le revenu fiscal de référence 2016 est inférieur ou égal à 11 018 € est exonéré de CSG, de CRDS et de Casa ;

– le retraité dont le revenu fiscal de référence 2016 est au moins égal à 14 404 € est assujetti à la CSG au taux fort de 6,6 %, à la CRDS et à la Casa ;

– enfin, le retraité dont le revenu fiscal de référence 2016 est compris entre ces deux valeur s est assujetti à la CSG au taux réduit de 3,8 % et à la CRDS, mais pas à la Casa. En effet, compte tenu des critères d’assujettissement de la Casa, les retraités entrant dans cette catégorie de revenu fiscal de référence en sont exonérés, indique la Caisse nationale d’assurance vieillesse.

Une lettre ministérielle du 2 novembre 2015 a précisé qu’il convient de tenir compte des demi-parts supplémentaires et des quarts de part fiscale. Ces derniers sont accordés au titre des enfants mineurs en résidence alternée qui sont réputés à charge égale de l’un et de l’autre parent. Ainsi, dans les cas d’exonération de contributions, les seuils sont majorés de 2942 € par demi-part supplémentaire et de 1471 € pour les quarts de part supplémentaires. Dans les cas d’assujettissement au taux fort de CSG (6,6 %), la majoration est de 3846 € par demi-part supplémentaire et de 1 923 € pour les quarts de part supplémentaires.

montants et taux d’exonération revenu fiscal inférieur ou égal à 11 018 €

montants et taux d’exonération revenu fiscal au moins égal à 14 404 €