16 / 03 / 2024

Remise au salarié avec sa rémunération, la fiche de paie est un précieux document officiel qui comporte un certain nombre de mentions obligatoires. Voici quelques clés pour lire un bulletin de salaire, mieux comprendre les obligations liées au paiement du salaire et vérifier que le bulletin respecte les dispositions légales. Décryptage avec FO.

Rébarbatif par sa présentation, le bulletin de salaire est en général à peine reçu qu’il est déjà consciencieusement rangé et oublié. Selon une enquête de 2022 émanant entre autres de l’institut Ipsos, 33 % des salariés seulement comprennent toutes les informations inscrites sur la fiche de paie, et 18 % déclarent ne comprendre que quelques informations. Et si 86 % des salariés cherchent à décrypter leur bulletin de paie, 3 % ont jeté l’éponge, ayant abandonné toute tentative de décryptage. Souvent donc, le salarié prend juste le temps de vérifier la somme qui ne tardera pas à arriver sur son compte en banque et le nombre de congés payés. Or, si recevoir un bulletin de paie est un droit, savoir le lire, pour au besoin en contester le contenu, est nécessaire.

Le salaire est la contrepartie du travail effectué pour le compte d’un employeur et il est un élément essentiel du contrat de travail. L’employeur a pour obligation d’émettre un bulletin de paye et tout travailleur subordonné à un employeur a droit à son justificatif. Il faut ainsi rappeler que la remise du bulletin de paie est une obligation légale posée par l’article L 3243-2 du Code du travail. En cas de fiche de paie non reçue, le salarié peut contraindre son employeur à lui délivrer le document en agissant aux prud’hommes. Le document en poche, reste encore à savoir le décoder.

La succession de lignes plus ou moins compréhensibles, et encore complexifiées par les abréviations, mérite d’être étudiée de près, sachant que cette fiche de paie doit respecter un certain nombre de dispositions légales. Les mentions devant figurer sur le bulletin ou y être annexées sont déterminées par décret en Conseil d’État. Le document, émis sous une forme dite « simplifiée » depuis 2018, doit être ainsi remis lors de la paie mais aucune forme n’est imposée. Autour de 300 millions de bulletins de salaire sont émis chaque année en France.

Et certains sont encore écrits à la main. Selon le Code du travail, sauf opposition du salarié, l’employeur peut procéder à la remise du bulletin de paie sous forme électronique, dans des conditions de nature à garantir l’intégrité, la disponibilité pendant une durée fixée par décret et la confidentialité des données ainsi que leur accessibilité. À noter encore, toujours selon le Code du travail, que lors du paiement du salaire, l’employeur qui remet (…) une pièce justificative dite bulletin de paie ne peut exiger aucune formalité de signature ou d’émargement autre que celle établissant que la somme reçue correspond bien au montant net figurant sur ce bulletin.

Et ne pas oublier que l’acceptation sans protestation ni réserve d’un bulletin de paie par le travailleur ne peut valoir de sa part renonciation au paiement de tout ou partie du salaire et des indemnités ou accessoires de salaire qui lui sont dus en application de la loi, du règlement, d’une convention ou d’un accord collectif de travail ou d’un contrat. Cette acceptation ne peut valoir non plus compte arrêté et réglé au sens de l’article 1269 du Code de procédure civile.

Le salaire différé est constitué des cotisations sociales salariales et patronales. Ces sommes sont gérées par la Sécurité sociale, la caisse de retraite ou l’Assurance chômage et sont redistribuées collectivement. Cet argent, même lorsqu’il s’agit de la part patronale, est le produit du travail du salarié. Ce dernier en bénéficie tout au long de sa vie, suivant ses besoins, sous forme de prestations : maladie, retraite, période d’inactivité…

Avec la fiscalisation croissante de la protection sociale, la notion de salaire différé est mise à mal. Alors qu’une cotisation maladie ouvre des droits aux prestations pour le salarié, le prélèvement de nature fiscale, prétendant diversifier le mode de financement de la protection sociale, ne garantit aucune contrepartie. Il peut être reversé à des fonds différents d’une année à l’autre, en fonction des choix du gouvernement. Traduction de cette attaque du salaire différé au fil des décennies, la part des cotisations dans les ressources de la protection sociale ne cesse de diminuer. Ainsi, les cotisations représentaient 77 % de ses ressources en 1981, puis 61 % en 2017. Selon une étude de la Drees, publiée en 2022 et portant sur les données de 2021, la part des cotisations n’est plus que de 54 %.

Par ailleurs, lorsque les patrons réclament une baisse des charges sociales, ils demandent en réalité une baisse des cotisations sociales et donc une diminution sensible du salaire différé. Et au fil de ces trente dernières années, le patronat a obtenu des allégements, autrement appelés exonérations de cotisations. L’ensemble des allégements ― ce qui, par les compensations, crée de la dette publique ― représentait en 2023 un manque à gagner de près de 90 milliards d’euros pour les comptes sociaux, contre… 19,5 milliards il y a pile vingt ans.

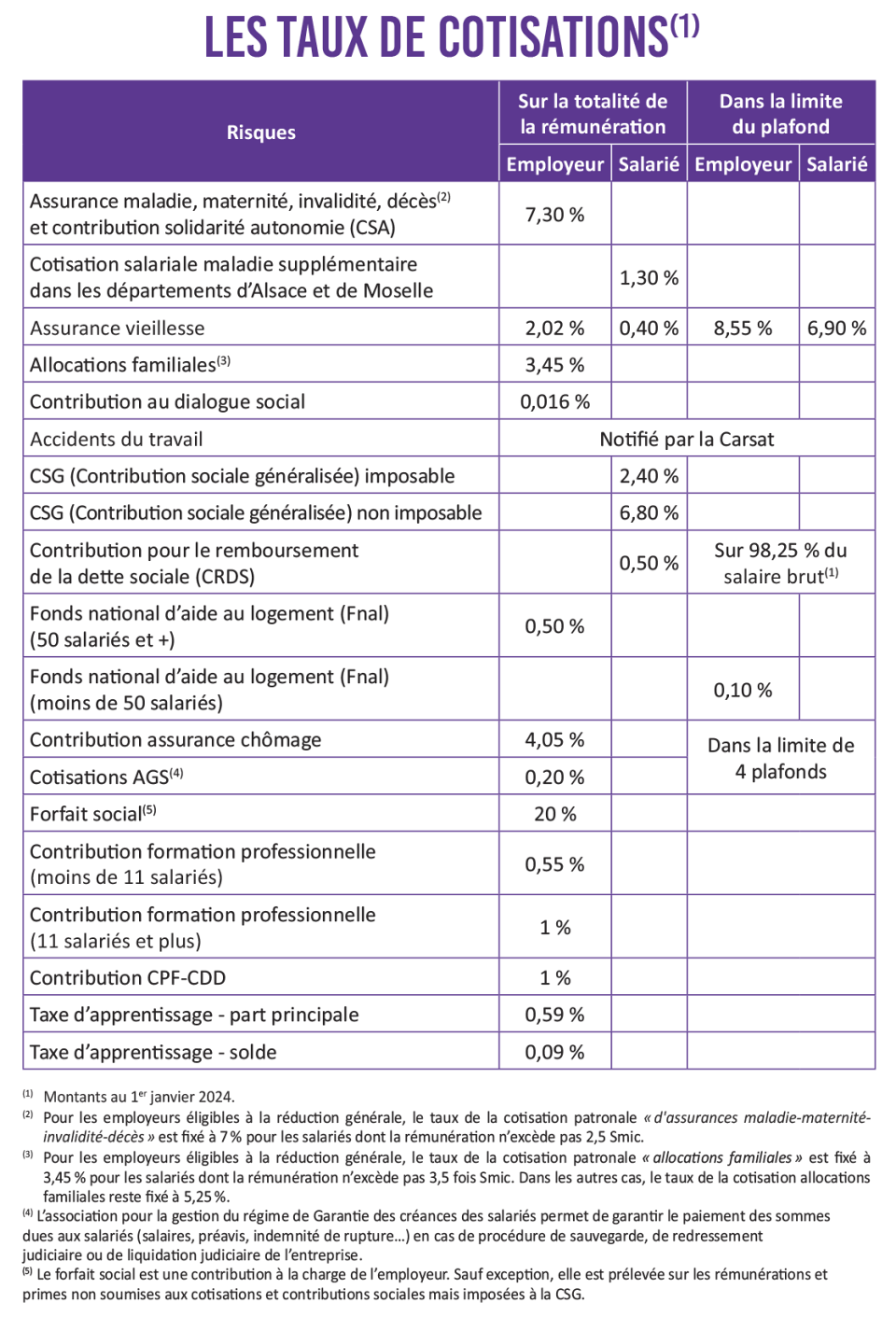

Sur une fiche de salaire, chaque cotisation sociale, ainsi que la CSG (la contribution sociale généralisée, créée par la loi de finances de 1991) et la CRDS (contribution au remboursement de la dette sociale, créée par ordonnance en 1996) ― ces deux taxes étant notamment prélevées sur les revenus d’activité ―, est détaillée. Chacune de ces retenues correspond en général à une ligne du bulletin de paie et se décompose aussi suivant des colonnes : celle de la base du calcul (l’assiette), celle du taux de la retenue, indiqué en pourcentage, celle du montant de la retenue pour le salarié, obtenu en multipliant la base par le taux, et enfin celle dédiée à la part patronale.

En fonction des retenues, les calculs s’effectuent, ou non, sur la base du plafond fixé par la Sécurité sociale. Soit les cotisations sont calculées sur l’assiette déplafonnée, le salaire brut, soit elles sont calculées sur l’assiette plafonnée.

Le plafond de la Sécurité sociale au 1er janvier 2024 est de 46 368 euros par an, soit 3 864 euros par mois.

Cette rubrique s’organise en deux parties : l’une traite de la retenue qui se fait sur le salaire brut dans la limite du plafond de la Sécurité sociale. En 2006, la part du salarié était de 6,65 % et celle de l’employeur de 8,3 %. En 2024, ces parts sont respectivement de 6,90 % et de 8,55 %. La seconde partie de cette rubrique porte sur une cotisation dite déplafonnée, prélevée sur la totalité de la rémunération. Elle a été créée par la loi d’août 2003 portant réforme des retraites. Celle-ci a supprimé au 1er juillet 2004 la cotisation veuvage (de 0,10 % payée par les salariés), la « remplaçant » par cette cotisation déplafonnée. Pour l’employeur, le taux était de 1,6 % en 2006, 1,9 % en 2023 et 2,02 % en 2024. Pour le salarié, le taux initial de 0,10 % en 2004 est passé à 0,25 % en 2014. Puis, à la suite de la réforme des retraites la même année, il sera progressivement relevé à 0,40 % dès 2017. Cette cotisation, qui participe au financement des régimes de retraite, n’ouvre aucun droit en termes de retraite.

Le taux de la cotisation Assédic d’assurance chômage, qui sert à financer les allocations chômage, est fixé par des négociations paritaires au niveau de l’Unédic. En 2006, la cotisation était de 4,04 % pour l’employeur et de 2,44 % pour le salarié.

L’Assurance générale des salaires (AGS) sert quant à elle à garantir le versement des salaires lors du redressement ou de la liquidation judiciaire d’une entreprise. Cette opération se fait au travers du fonds national de garantie des salaires (FNGS). Cette cotisation, payée par le seul employeur, était en 2006 de 0,15 %. Près de vingt ans plus tard, le taux de la cotisation employeur sur l’Assurance chômage est de 4,05 %, la cotisation AGS de 0,20 %. La cotisation du salarié (qui, premier pas vers sa suppression, avait reculé à 0,95 % au 1er janvier 2018 contre 2,40 % auparavant) a disparu au 1er octobre 2018.

L’employeur doit conserver dans les locaux de l’entreprise un double de la fiche de paie (sous forme papier ou électronique) pendant une durée de cinq ans.

Au-delà de ces cinq années, les fiches de paie peuvent ne plus être accessibles directement dans l’entreprise mais elles doivent alors être conservées sous forme électronique pendant une durée de cinquante ans à compter de leur émission, ou jusqu’à ce que le salarié ait atteint l’âge de 69 ans augmenté de six ans, soit 75 ans.

ESSENTIEL : Conservez-bien vos fiches de paie, sans limitation de durée, car elles peuvent constituer un élément de preuve de l’existence du contrat de travail et vous être utiles pour justifier vos droits à la retraite. Elles ne constituent cependant pas une présomption de paiement du salaire.

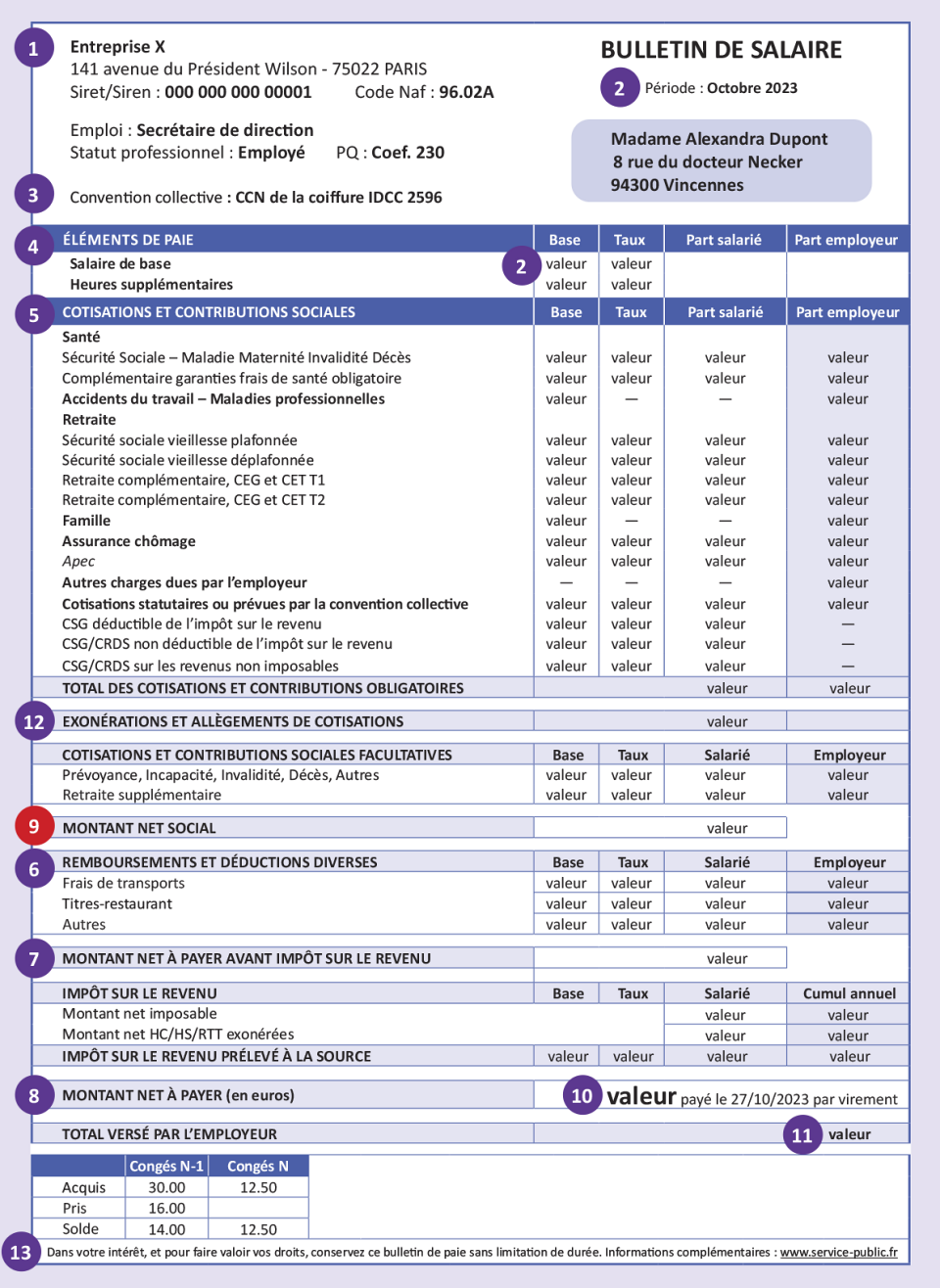

1 Identification de l’employeur : nom, adresse de l’entreprise ou le cas échéant de l’établissement, code APE ou NAF et numéro SIRET et du salarié : nom, emploi occupé, niveau ou coefficient hiérarchique.

2 Période concernée et nombre d’heures travaillées : heures payées et taux majorés ou non, nature et volume du forfait pour les salariés au forfait.

La durée légale mensuelle d’un salarié à temps plein est de 151,67 heures soit : (35 heures x 52 semaines) / 12 mois

3 Convention collective de branche :

votre salaire doit être au moins égal aux salaires minima prévus par cette convention, déterminée en fonction de l’activité principale de l’entreprise.

À défaut de convention collective, le bulletin de paie doit mentionner la référence au Code du travail pour la durée des congés payés et du préavis.

4 Rémunération brute : il s’agit des sommes soumises à cotisations, telles que le salaire de base, les accessoires de salaire (primes, indemnités, avan-tages en nature, etc.) et le cas échéant, indemnités de congés payés.

Ce montant est parfois différent du montant de l’assiette des cotisations sociales en cas d’assiettes ou de cotisations forfaitaires, ou de déduction forfaitaire spécifique pour frais professionnels.

5 Cotisations et contributions sociales : il s’agit du montant, assiette et taux des différentes cotisations et contributions sociales à la charge de l’employeur et du salarié avant déduction des exonérations et exemptions.

6 Autres versements et retenues, tels que la prise en charge des frais de transport domicile-travail.

7 Salaire net avant prélèvement à la source : somme qui aurait été versée au salarié en l’absence de prélèvement à la source des impôts sur le revenu.

8 Salaire net après prélèvement à la source : l’employeur applique le taux de prélèvement qui lui a été transmis par l’administration fiscale.

9 NOUVEAU Montant net social (MNS), à compter du 1er juillet 2023 : revenu net après déduction de l’ensemble des prélèvements sociaux obligatoires, que les bénéficiaires du RSA ou de la prime d’activité devront déclarer pour calculer leurs prestations.

10 Date de paiement

11 Montant total versé par l’employeur : rémunération, cotisations et contributions à la charge de l’employeur.

12 Montant des exonérations et exemptions de cotisations et contributions sociales.

13 Mentions finales : indication de la rubrique dédiée à la fiche de paie sur le portail www.service-public.fr et mention incitant le salarié à conserver la fiche de paie sans limitation de durée.

L a CSG a été créée par la loi de finances de 1991 (sous le gouvernement de Michel Rocard). Outre les salariés, elle concerne aussi (avec des taux différents de taxation) les retraités, les chômeurs, les revenus du capital… L’argument qui a prévalu à la création de la CSG était de « diversifier » le financement de la protection sociale. Le taux de CSG, de 1,1 % à l’origine, n’a cessé d’augmenter, jusqu’à 9,2 % actuellement (depuis le 1er janvier 2018, et ce, quel que soit le niveau de salaire). En plus de trente années marquées par la volonté des gouvernements successifs de réduire toujours plus le coût du travail

– ce qui s’est traduit notamment par une attaque en règle du salaire différé, donc des cotisations sociales –, la CSG, impôt prélevé à la source et en partie imposable (2,4 %), a pris au fil du temps une place prépondérante, jusqu’à supplanter certaines cotisations sociales (maladie, famille, chômage).

En 2018, le gouvernement arguait que la suppression des cotisations participe à améliorer le pouvoir d’achat des salariés en réhaussant le salaire net. Le même discours perdure. Or, cela n’a cependant rien à voir avec une vraie hausse de salaire, soit de son montant brut. La CSG constitue par ailleurs un prélèvement sans contrepartie directe, alors que la cotisation ouvre des droits à des prestations. Plus largement, cette fiscalisation des ressources de la Sécurité sociale porte en elle tous les dangers, à commencer par le fait d’accroître la tutelle des pouvoirs publics sur l’institution, laquelle est aux prises avec les aléas politiques. Illustration du poids de la CSG : son rendement brut total en 2022 était de près de 142 milliards d’euros (+ 7,9 % en un an). Et 71 % des recettes étaient issues des revenus du travail. À côté, l’impôt sur le revenu fait pâle figure avec 109,8 milliards d’euros (recettes brutes). Tout comme l’impôt sur les sociétés (86,8 milliards d’euros). La seule taxe qui devance la CSG est la TVA, avec des recettes à hauteur de 273 milliards d’euros en 2022.

La CSG n’est pas le seul impôt traduisant sur un bulletin de salaire la fiscalisation du financement de la Sécu. S’ajoute la « Contribution pour le remboursement de la dette sociale », la CRDS, créée par l’ordonnance du 24 janvier 1996, dans le cadre du plan Juppé, pour combler le déficit de la Sécurité sociale. Elle se traduit sur une fiche de paie par un prélèvement (à la source, comme la CSG) au taux de 0,50 % et selon une assiette établie à 98,25 % du salaire brut. La CRDS est payée uniquement par le salarié. Instauré à l’origine pour une période de treize ans, soit jusqu’au 31 décembre 2009, ce prélèvement n’en finit pas d’être prolongé.

Il devait s’arrêter en 2024, à extinction de la dette sociale, mais il est maintenu jusqu’en 2033. Au moins. Et pour cause : en 2020, le gouvernement a décidé de transférer à la Cades (la caisse d’amortissement de la dette sociale, dont les recettes proviennent essentiellement de la CSG et de la CRDS) une grande partie (136 milliards d’euros) de la dette Covid. Une dette exceptionnelle, qu’il a voulu assimiler à une dette sociale, donc dans le champ de la Sécurité sociale, ce que FO conteste. Il a ainsi choisi de faire peser cette dette essentiellement sur les travailleurs, actifs et retraités.

MALADIE, MATERNITÉ, INVALIDITÉ, DÉCÈS ET CONTRIButION SOLIDARITÉ AUTONOMIE (CSA)Il y a près de vingt ans, en 2006, la part salariale de la cotisation de la Sécurité sociale pour ce bloc de risques couverts (hors CSA) était de 0,75 %, la part patronale de 12,8 %. En 2024, le taux de cotisation employeur a reculé, à 7,30 % (dont 0,30 % pour la CSA). Le taux de 7 % (sur la totalité du salaire) est dû aux allégements (mesures générales) accordés aux employeurs. Depuis 2019, en effet, est appliquée une réduction de six points sur le taux de cotisation employeur pour les salaires jusqu’à 2,5 Smic. Au-delà, le taux de cotisation est de 13 %. La cotisation salariale, elle, a disparu. Cette suppression, à l’instar de celle sur l’Assurance chômage, a été actée par la loi de financement de la Sécurité sociale pour 2018. Elles sont entrées en vigueur en deux temps, en janvier 2018 puis en octobre, tandis que la fin de l’année 2018 se déclinait sur fond de mouvements sociaux. Par ces suppressions en forme d’artifice, l’exécutif arguait d’un gain de pouvoir d’achat pour le salarié. Par cette même loi de financement de la Sécurité sociale pour 2018, la fiscalisation des ressources de la Sécu est montée d’un cran : le taux de CSG applicable aux revenus d’activité est passé de 7,5 % à 9,2 %, soit une augmentation de 1,7 point. ALLOCATIONS FAMILIALESCette cotisation payée par le seul employeur finance les prestations d’allocations familiales versées par le régime général. Elle a été fortement réduite au fil des ans. En 1950, son taux était de 16,5 %, il n’était plus que de 5,4 % (de la totalité du salaire) en 2006. Lorsque fin 1990 le gouvernement a instauré la CSG, il s’était empressé de ramener le taux de cotisation patronale de 7 % à 5,4 %. Ces cadeaux successifs aux entreprises, visant à abaisser le coût du travail, ont considérablement réduit le budget des prestations familiales. En 2024, les deux taux applicables sont 5,25 % ou 3,45 %. Et ce dernier taux signe, là encore, le poids pris au fil du temps par les exonérations puisqu’il s’applique aux rémunérations annuelles inférieures ou égales à 3,5 Smic. ACCIDENT DU TRAVAILLe taux de cette cotisation (fixé par la Carsat et suivant trois types de tarification) est payé uniquement par l’employeur. Il varie en fonction de l’activité principale de l’entreprise. Plus la taille de cette dernière augmente, plus le taux est individualisé (il l’est à partir de 150 salariés) et repose sur les résultats de l’établissement en matière de sinistralité. En 2023, le taux net moyen de la cotisation AT/MP était de 2,24 %. |